เรียกดูตามหมวดหมู่

คู่มือฉบับปี 2026 นี้เหมาะสำหรับทีมงานด้านการเงิน การเรียกเก็บเงิน การดำเนินงาน และบัญชีลูกหนี้ ที่ต้องการวิธีการเชื่อมต่อที่ดียิ่งขึ้นในการจัดการเครดิตลูกค้า คำขอที่เกี่ยวข้องกับใบแจ้งหนี้ การติดตามการชำระเงิน และการติดตามลูกหนี้ เมื่อปริมาณงานเพิ่มขึ้น.

ปัญหาเกี่ยวกับลูกหนี้การค้ามักไม่ได้เริ่มต้นจากการชำระเงินล่าช้าเพียงครั้งเดียว แต่โดยทั่วไปแล้วจะเริ่มต้นก่อนหน้านั้น เมื่อการตรวจสอบเครดิต การจัดการใบแจ้งหนี้ การขอชำระเงิน และการติดตามต่างๆ อยู่ในที่ที่แยกจากกัน และไม่มีใครเห็นภาพรวมที่ชัดเจนว่ายังมีอะไรที่ต้องดำเนินการอีกบ้าง.

ลูกค้าส่งคำขอเข้ามา การอนุมัติเครดิตไม่ชัดเจน ใบแจ้งหนี้ถูกออก แต่จดหมายติดตามยังคงอยู่ในอีเมล คำขอชำระเงินยังรออยู่ ยอดค้างชำระถูกตรวจสอบด้วยตนเอง กว่าจะมีคนสังเกตเห็นความผิดปกติ ความล่าช้าก็ลุกลามไปยังหลายขั้นตอนแล้ว.

คู่มือขั้นตอนการทำงานด้านบัญชีลูกหนี้ฉบับนี้ อธิบายวิธีเชื่อมโยงใบสมัครสินเชื่อ คำขอใบแจ้งหนี้ คำขอชำระเงิน การติดตามลูกหนี้ และตัวชี้วัดต่างๆ เข้าด้วยกันเป็นกระบวนการเดียวที่น่าเชื่อถือยิ่งขึ้น.

ขั้นตอนการทำงานของบัญชีลูกหนี้คืออะไร?

กระบวนการทำงานด้านบัญชีลูกหนี้ คือกระบวนการที่ใช้ในการจัดการการเรียกเก็บเงินและการติดตามที่เกี่ยวข้องกับลูกค้า ตั้งแต่การตรวจสอบเครดิต การจัดการใบแจ้งหนี้ การขอชำระเงิน การติดตามการเรียกเก็บเงิน และการรายงานลูกหนี้.

เป้าหมายไม่ใช่แค่การส่งใบแจ้งหนี้เท่านั้น เป้าหมายคือการทำให้กระบวนการตั้งแต่การตั้งค่าลูกค้าไปจนถึงการรับชำระเงินมีความโปร่งใส สม่ำเสมอ และจัดการได้ง่าย.

กระบวนการทำงาน AR ที่มีประสิทธิภาพช่วยให้ทีมสามารถตอบคำถามเชิงปฏิบัติได้ เช่น:

- ลูกค้าได้รับการอนุมัติสินเชื่อแล้วหรือไม่?

- คำขอใบแจ้งหนี้ครบถ้วนและถูกต้องหรือไม่?

- ได้ส่งคำขอชำระเงินและได้รับการยืนยันแล้วหรือไม่?

- สมดุลใดบ้างที่เริ่มเสื่อมลงตามอายุ?

- บัญชีใดบ้างที่ต้องติดตามผลต่อไป?

- ตัวชี้วัดด้านลูกหนี้การค้าใดบ้างที่กำลังมีแนวโน้มไปในทิศทางที่ไม่ดี?

เมื่อคำตอบเหล่านั้นกระจัดกระจายอยู่ตามอีเมล สเปรดชีต และคิวงานของทีมต่างๆ การทำงานด้านการรวบรวมข้อมูลก็จะช้าลงและคาดเดาได้ยากขึ้น.

เหตุใดกระบวนการทำงานด้านบัญชีลูกหนี้จึงจัดการได้ยาก

งานด้านบัญชีลูกหนี้มักเกี่ยวข้องกับหลายทีม ทีมขายอาจเริ่มต้นสร้างความสัมพันธ์กับลูกค้า ทีมการเงินตรวจสอบเครดิต ทีมเรียกเก็บเงินจัดการใบแจ้งหนี้หรือคำขอชำระเงิน ทีมปฏิบัติการอาจยืนยันการส่งมอบหรือการให้บริการเสร็จสมบูรณ์ ทีมบัญชีลูกหนี้จัดการการติดตามและการรายงาน.

หากดำเนินการแต่ละขั้นตอนแยกกัน กระบวนการทำงานมักจะประสบปัญหาเดิมๆ ซ้ำๆ:

- การตัดสินใจด้านสินเชื่อไม่ได้ถูกบันทึกไว้อย่างชัดเจน

- คำขอใบแจ้งหนี้ไม่สมบูรณ์หรือล่าช้า

- การตรวจสอบคำขอชำระเงินทำได้ยาก

- ยอดคงเหลือที่ค้างชำระจะถูกตรวจสอบด้วยตนเอง

- การติดตามผลที่สำคัญเกิดขึ้นระหว่างทีมต่างๆ

จุดประสงค์ของการปรับปรุงขั้นตอนการทำงานของ AR ให้ดียิ่งขึ้น คือการลดความซ้ำซ้อนและทำให้แต่ละขั้นตอนตรวจสอบ ส่งต่อ และดำเนินการให้เสร็จสมบูรณ์ได้ง่ายขึ้น.

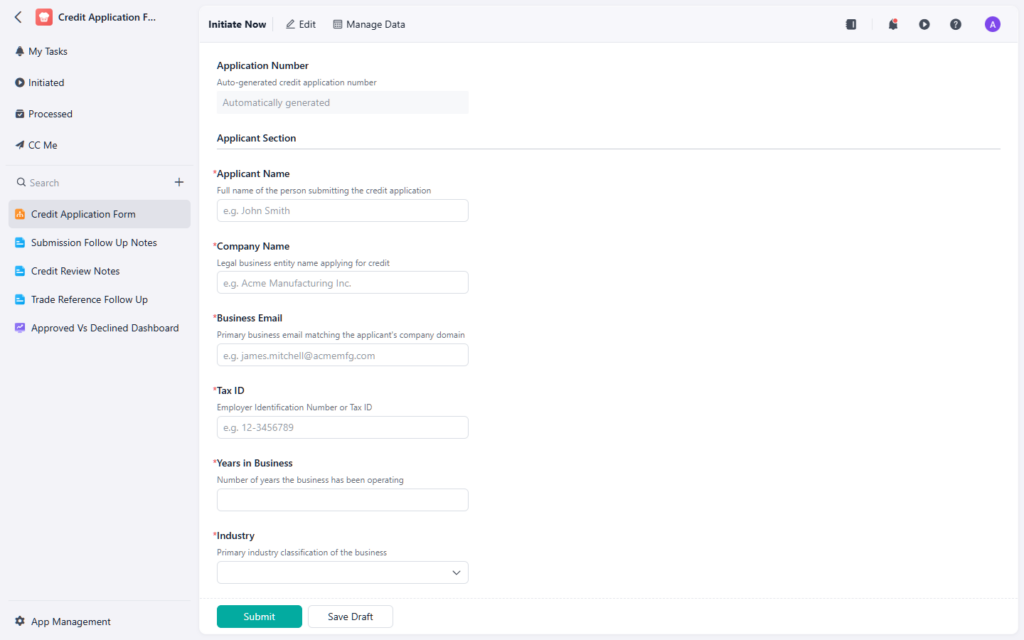

ขั้นตอนที่ 1: กำหนดมาตรฐานใบสมัครสินเชื่อ

โดยปกติแล้ว ใบสมัครสินเชื่อถือเป็นจุดตรวจสอบแรกในกระบวนการทำงานด้านบัญชีลูกหนี้ ใบสมัครเหล่านี้ช่วยให้ทีมตัดสินใจได้ว่าลูกค้าพร้อมสำหรับเงื่อนไขสินเชื่อ เงื่อนไขการชำระเงินล่วงหน้า หรือการตรวจสอบเพิ่มเติมหรือไม่.

ใบสมัครสินเชื่อที่ดีควรประกอบด้วยข้อมูลดังต่อไปนี้:

- ข้อมูลระบุตัวตนและข้อมูลติดต่อของลูกค้า

- รายละเอียดทางธุรกิจที่ถูกต้องตามกฎหมาย

- ข้อมูลการเรียกเก็บเงินและการจัดส่ง

- เงื่อนไขเครดิตที่ร้องขอ

- เอกสารอ้างอิงทางการค้าหรือเอกสารอ้างอิงเครดิต

- บันทึกการอนุมัติและสถานะการตัดสินใจ

หากไม่มีกระบวนการตรวจสอบเครดิตที่ชัดเจน การรับลูกค้าใหม่ก็อาจดำเนินไปเร็วกว่าระบบควบคุมที่รองรับอยู่.

แบบฟอร์มขอสินเชื่อช่วยให้ทีมการเงินตรวจสอบเงื่อนไขของลูกค้าก่อนเริ่มกระบวนการเรียกเก็บเงิน.

หากทีมของคุณต้องการวิธีการที่เป็นระบบมากขึ้นในการบันทึกรายละเอียดเครดิตของลูกค้า นี่คือวิธีที่เหมาะสม แบบฟอร์มใบสมัครสินเชื่อ เป็นเอกสารอ้างอิงที่ใช้งานได้จริง.

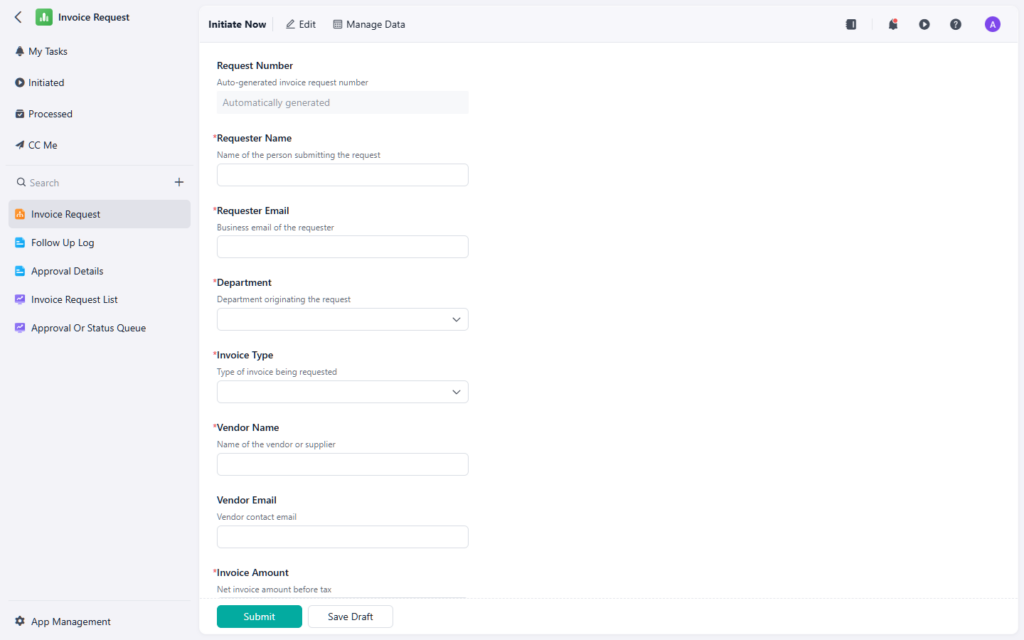

ขั้นตอนที่ 2: เชื่อมโยงคำขอใบแจ้งหนี้เข้ากับกระบวนการเรียกเก็บเงิน

เมื่อลูกค้าได้รับการอนุมัติและส่งมอบงานแล้ว คำขอออกใบแจ้งหนี้จะต้องดำเนินการตามขั้นตอนการเรียกเก็บเงินโดยไม่ล่าช้าโดยไม่จำเป็น.

ขั้นตอนการทำงานที่เกี่ยวข้องกับใบแจ้งหนี้มักจะได้รับประโยชน์จากการบันทึกข้อมูลดังต่อไปนี้:

- ชื่อลูกค้า

- หมายเลขอ้างอิงใบแจ้งหนี้หรือหมายเลขคำขอ

- ช่วงเวลาเรียกเก็บเงินหรือช่วงเวลาให้บริการ

- จำนวนเงินที่ต้องชำระ

- เอกสารประกอบหรือหลักฐานการส่งมอบ

- สถานะการเรียกเก็บเงินหรือหมายเหตุข้อยกเว้น

หากการจัดการคำขอใบแจ้งหนี้เป็นไปอย่างไม่เป็นทางการ ทีมการเงินมักจะต้องเสียเวลาเพิ่มขึ้นในการตรวจสอบว่าคำขอครบถ้วน ถูกต้อง และพร้อมสำหรับการออกใบแจ้งหนี้หรือไม่.

การขอใบแจ้งหนี้จะได้ผลดีที่สุดเมื่อมีการบันทึกรายละเอียดการเรียกเก็บเงินและข้อมูลประกอบอื่นๆ ก่อนออกใบแจ้งหนี้.

หากทีมของคุณต้องการระบบรับเรื่องเรียกเก็บเงินที่เป็นระเบียบมากขึ้น นี่คือคำตอบ แบบฟอร์มขอใบแจ้งหนี้ เป็นจุดเริ่มต้นที่มีประโยชน์.

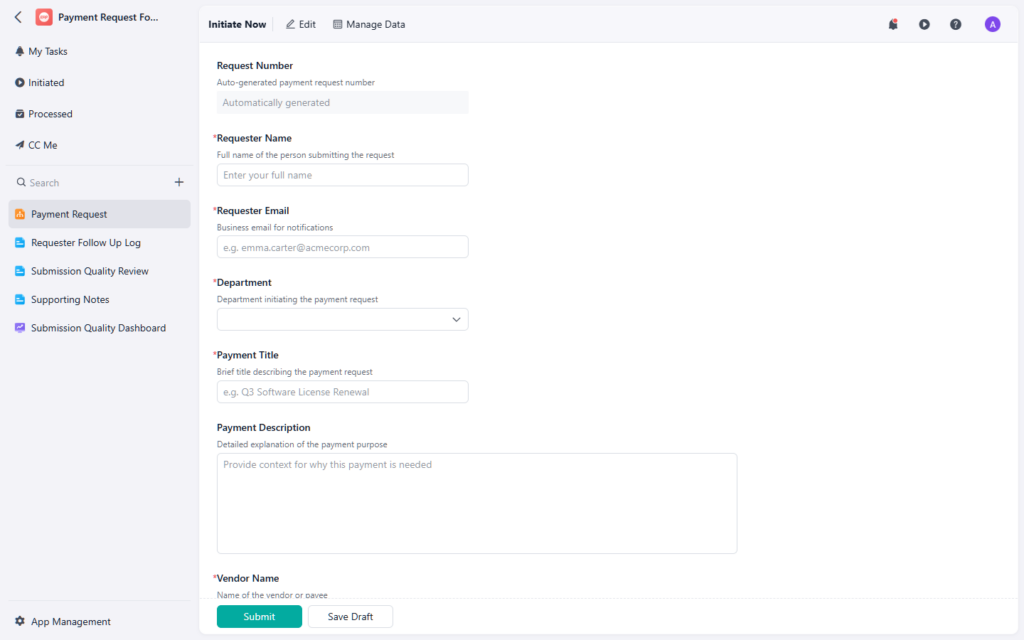

ขั้นตอนที่ 3: ทำให้คำขอชำระเงินสามารถมองเห็นและตรวจสอบได้

คำขอชำระเงินมีประโยชน์เมื่อขั้นตอนการทำงานต้องการบันทึกที่ชัดเจนว่าควรชำระเงินเท่าใด เหตุใดจึงต้องชำระเงิน และคำขอพร้อมสำหรับการอนุมัติหรือดำเนินการแล้วหรือไม่.

ขั้นตอนการขอชำระเงินที่ดีมักประกอบด้วย:

- บันทึกผู้รับเงินหรือลูกค้า

- อ้างอิงใบแจ้งหนี้หรือใบเรียกเก็บเงิน

- จำนวนเงินที่ร้องขอ

- วันครบกำหนดชำระ หรือช่วงเวลาที่คาดว่าจะชำระเงิน

- เอกสารประกอบ

- สถานะการอนุมัติหรือการตรวจสอบ

เมื่อการติดตามคำขอชำระเงินเป็นไปอย่างไม่เป็นทางการ ทีมงานจะเสียเวลาไปกับการค้นหาบริบทที่ควรจะปรากฏให้เห็นอยู่แล้วในขั้นตอนการทำงาน.

คำขอชำระเงินควรแสดงจำนวนเงิน เวลา และสถานะการอนุมัติไว้ในบันทึกเดียว.

หากทีมของคุณต้องการวิธีการจัดการการติดตามการชำระเงินที่มีประสิทธิภาพมากขึ้น นี่คือคำตอบ แบบฟอร์มขอชำระเงิน สามารถช่วยกำหนดมาตรฐานของกระบวนการได้.

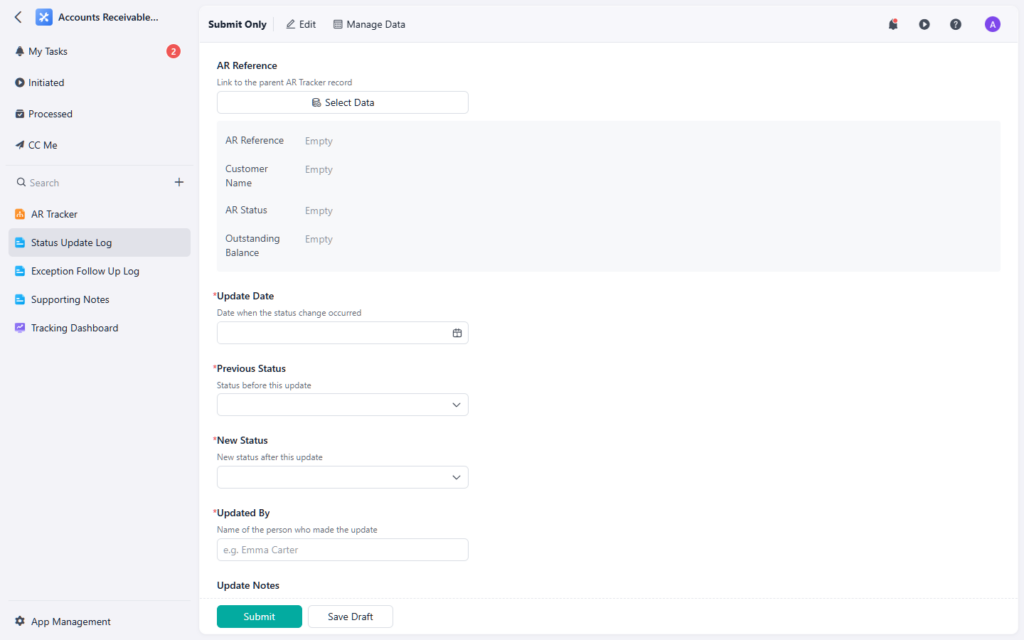

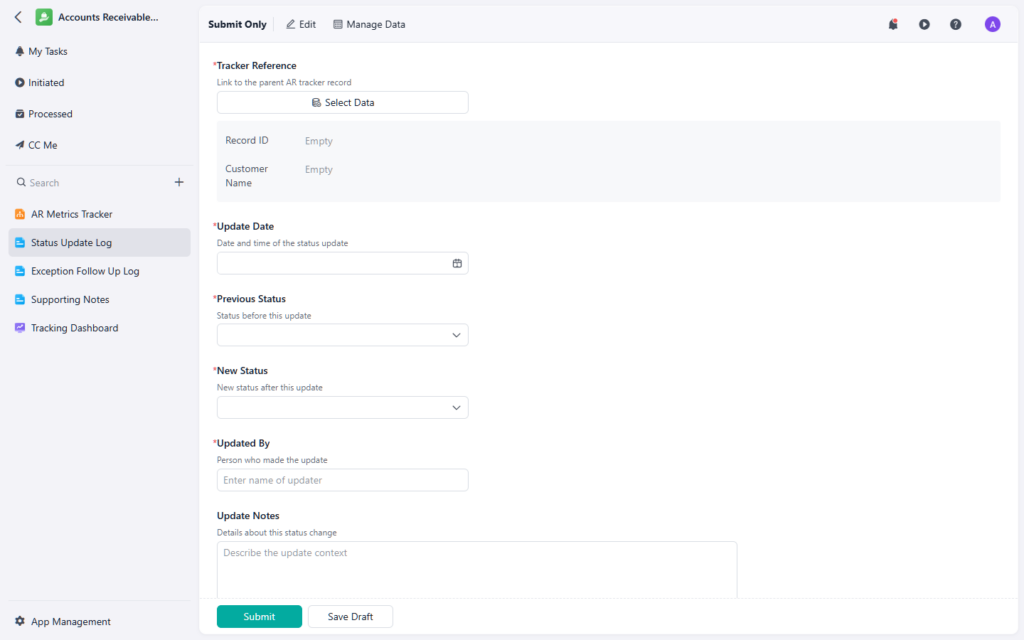

ขั้นตอนที่ 4: ติดตามและเรียกเก็บหนี้ค้างชำระ

ทีมบัญชีลูกหนี้ต้องการมากกว่าแค่บันทึกคำขอ พวกเขาต้องการภาพรวมที่เชื่อถือได้ว่ายังมีอะไรบ้างที่ยังค้างชำระ อะไรบ้างที่ค้างชำระมานาน และอะไรบ้างที่ต้องติดตามต่อไป.

ฟิลด์การติดตามทั่วไป ได้แก่:

- บัญชีลูกค้า

- ใบแจ้งหนี้หรือหมายเลขอ้างอิงคำขอ

- ยอดคงเหลือปัจจุบัน

- วันครบกำหนด

- ค้างชำระหลายวัน

- เจ้าของติดตาม

- สถานะการรวบรวม

- การดำเนินการต่อไป

ข้อมูลค้างชำระจะมีประโยชน์ก็ต่อเมื่อสามารถนำไปปฏิบัติได้ง่าย หากทีมงานเห็นยอดค้างชำระเดิมซ้ำทุกสัปดาห์ แต่ไม่สามารถระบุได้ว่าใครเป็นผู้รับผิดชอบขั้นตอนต่อไป กระบวนการนั้นก็ยังขาดความเป็นระบบอยู่ดี.

การติดตามลูกหนี้ช่วยให้ทีมเห็นยอดคงเหลือที่ค้างชำระและความรับผิดชอบก่อนที่ความล่าช้าจะลุกลามกลายเป็นปัญหาใหญ่.

หากคุณต้องการวิธีการที่ชัดเจนยิ่งขึ้นในการตรวจสอบยอดคงเหลือและติดตามงาน นี่คือวิธีที่เหมาะสมที่สุด ระบบติดตามลูกหนี้การค้า เป็นข้อมูลอ้างอิงที่มีประโยชน์.

ขั้นตอนที่ 5: ตรวจสอบตัวชี้วัดลูกหนี้อย่างสม่ำเสมอ

การติดตามยอดคงเหลือรายบุคคลเป็นสิ่งที่มีประโยชน์ แต่ทีมการเงินยังต้องการมุมมองที่กว้างขึ้นเกี่ยวกับผลการดำเนินงานโดยรวมของพอร์ตโฟลิโอด้วย.

ตัวชี้วัดลูกหนี้การค้าทั่วไป ได้แก่:

- ยอดขายคงค้างหลายวัน

- การกระจายถังเก่า

- เปอร์เซ็นต์ยอดคงเหลือค้างชำระ

- ปริมาณการติดตามการเก็บรวบรวม

- จำนวนใบแจ้งหนี้ที่ยังไม่เปิด

- แนวโน้มการแปลงเงินสด

ตัวชี้วัดเหล่านี้ช่วยให้ทีมมองเห็นรูปแบบต่างๆ แทนที่จะตอบสนองต่อบัญชีค้างชำระเพียงบัญชีเดียว.

หากส่วนใดส่วนหนึ่งมีอายุมากขึ้นเร็วกว่าส่วนอื่นๆ หรือหากยอดคงเหลือค้างชำระเพิ่มขึ้นแม้ว่าปริมาณการติดตามจะคงที่ กระบวนการทำงานอาจจำเป็นต้องมีจุดควบคุมเพิ่มเติมอีกจุดหนึ่ง.

ตัวชี้วัดด้านลูกหนี้ช่วยให้ทีมการเงินมองเห็นภาพรวมของประสิทธิภาพการเก็บหนี้ได้ชัดเจนยิ่งขึ้นเมื่อเวลาผ่านไป.

หากทีมของคุณต้องการวิธีการตรวจสอบประสิทธิภาพ AR ที่เป็นระบบมากขึ้น นี่คือคำตอบ เครื่องมือติดตามตัวชี้วัดบัญชีลูกหนี้ สามารถสนับสนุนมุมมองนั้นได้.

ข้อผิดพลาดทั่วไปในขั้นตอนการทำงานของบัญชีลูกหนี้

แม้แต่ทีมการเงินที่มีประสบการณ์ก็อาจประสบปัญหาด้านบัญชีลูกหนี้ได้เช่นเดียวกัน หากขั้นตอนการทำงานกระจัดกระจายเกินไป.

ข้อผิดพลาดที่พบบ่อย ได้แก่:

- การตัดสินใจด้านสินเชื่อไม่ได้ถูกจัดเก็บไว้ในที่เดียว

- คำขอใบแจ้งหนี้ขาดหลักฐานประกอบ

- คำขอชำระเงินที่สร้างขึ้นโดยไม่มีการระบุผู้รับผิดชอบอย่างชัดเจน

- การตรวจสอบอายุของสินค้าดำเนินการด้วยตนเอง แทนที่จะใช้ระบบติดตามร่วมกัน

- ตัวชี้วัดที่รายงานแยกต่างหากจากการติดตามผลรายวัน

ปัญหาเหล่านี้มักไม่ได้เกิดจากการขาดความพยายาม แต่เกิดจากการส่งต่อข้อมูลที่ขาดความเชื่อมโยงกันมากเกินไป.

เมื่อโปรแกรมสเปรดชีตเริ่มไม่เพียงพออีกต่อไป

โปรแกรมสเปรดชีตอาจใช้ได้ผลเมื่อปริมาณลูกหนี้การค้าไม่มากและภาระงานติดตามไม่หนัก แต่จะใช้งานไม่ได้ผลเมื่อทีมต้องจัดการคำขอหลายประเภท ยอดค้างชำระ และการติดตามผลซ้ำๆ ในบัญชีต่างๆ กัน.

โดยทั่วไปแล้ว ทีมงานจะเริ่มรู้สึกว่าไม่จำเป็นต้องใช้สเปรดชีตอีกต่อไปเมื่อพบสัญญาณต่างๆ เช่น:

- บันทึกคำขอซ้ำ

- ความเป็นเจ้าของไม่ชัดเจนสำหรับการติดตามผล

- ยอดคงเหลือที่ตรวจสอบด้วยตนเอง

- เอกสารใบแจ้งหนี้และเอกสารการชำระเงินถูกจัดเก็บแยกกัน

- ตัวชี้วัดที่ยากต่อการอัปเดตอย่างสม่ำเสมอ

โปรแกรมสเปรดชีตสามารถจัดเก็บข้อมูลลูกหนี้ได้ แต่โดยทั่วไปแล้วไม่สามารถจัดการขั้นตอนการทำงานของบัญชีลูกหนี้ได้อย่างมีประสิทธิภาพมากนัก.

ข้อสรุปสุดท้าย

การจัดการบัญชีลูกหนี้จะได้ผลดีที่สุดเมื่อการตรวจสอบเครดิต การจัดการใบแจ้งหนี้ การขอชำระเงิน การติดตาม และการวัดผลทั้งหมดอยู่ในเวิร์กโฟลว์เดียวกันที่เชื่อมโยงกัน.

เมื่อขั้นตอนเหล่านั้นถูกผสานเข้าด้วยกัน ทีมงานด้านการเงินจะสามารถลดความล่าช้า ปรับปรุงความโปร่งใส และทำให้การติดตามการเรียกเก็บเงินมีความน่าเชื่อถือมากขึ้นในระยะยาว.

หากทีมของคุณกำลังพิจารณาว่าเวิร์กโฟลว์ AR เหล่านี้ควรผสานรวมกันอย่างไร Jodoo คือคำตอบ คลังเทมเพลต AI นำเสนอตัวอย่างที่เป็นรูปธรรมในด้านการตรวจสอบเครดิต การขอใบแจ้งหนี้ การติดตามการชำระเงิน และการติดตามลูกหนี้.