Hướng dẫn năm 2026 này dành cho các nhóm tài chính, lập hóa đơn, vận hành và quản lý công nợ cần một phương thức quản lý kết nối hơn đối với tín dụng khách hàng, các yêu cầu liên quan đến hóa đơn, theo dõi thanh toán và theo dõi công nợ khi khối lượng công việc tăng lên.

Các vấn đề về khoản phải thu hiếm khi bắt đầu chỉ với một lần thanh toán trễ hạn. Chúng thường bắt đầu sớm hơn, khi việc xem xét tín dụng, xử lý hóa đơn, yêu cầu thanh toán và theo dõi được thực hiện riêng lẻ và không ai nắm rõ được những việc cần phải làm.

Khách hàng gửi yêu cầu. Việc phê duyệt tín dụng chưa rõ ràng. Hóa đơn đã được lập, nhưng thư nhắc nhở vẫn nằm trong email. Yêu cầu thanh toán đang chờ xử lý. Số dư nợ quá hạn được kiểm tra thủ công. Đến khi ai đó nhận ra sự thiếu sót, sự chậm trễ đã lan rộng qua nhiều bước.

Hướng dẫn quy trình quản lý khoản phải thu này giải thích cách kết nối các đơn xin cấp tín dụng, yêu cầu hóa đơn, yêu cầu thanh toán, theo dõi khoản phải thu và các chỉ số thành một quy trình đáng tin cậy hơn.

Quy trình quản lý khoản phải thu là gì?

Quy trình quản lý khoản phải thu là quy trình được sử dụng để quản lý việc lập hóa đơn và theo dõi liên quan đến khách hàng, từ khâu xem xét tín dụng đến xử lý hóa đơn, yêu cầu thanh toán, theo dõi thu hồi nợ và báo cáo khoản phải thu.

Mục tiêu không chỉ là gửi hóa đơn. Mục tiêu là làm cho quy trình từ thiết lập khách hàng đến thu tiền trở nên minh bạch, nhất quán và dễ quản lý.

Quy trình AR hiệu quả giúp các nhóm trả lời các câu hỏi thực tế như:

- Khách hàng đã được chấp thuận cấp tín dụng chưa?

- Yêu cầu xuất hóa đơn đã đầy đủ và chính xác chưa?

- Yêu cầu thanh toán đã được gửi và xác nhận chưa?

- Những khoản cân bằng nào đang bị hao mòn?

- Những tài khoản nào cần được theo dõi tiếp theo?

- Những chỉ số nào về khoản phải thu đang có xu hướng đi sai hướng?

Khi những câu trả lời đó nằm rải rác trong email, bảng tính và các hàng đợi khác nhau của các nhóm, công việc thu thập thông tin sẽ trở nên chậm hơn và khó dự đoán hơn.

Vì sao quy trình quản lý khoản phải thu trở nên khó khăn?

Công việc thu hồi công nợ thường liên quan đến nhiều nhóm khác nhau. Nhóm bán hàng có thể bắt đầu xây dựng mối quan hệ với khách hàng. Nhóm tài chính xem xét tín dụng. Nhóm lập hóa đơn xử lý hóa đơn hoặc yêu cầu thanh toán. Nhóm vận hành có thể xác nhận việc giao hàng hoặc hoàn thành dịch vụ. Nhóm thu hồi công nợ quản lý việc theo dõi và báo cáo.

Nếu mỗi bước được xử lý riêng lẻ, quy trình làm việc thường gặp phải những vấn đề tương tự:

- Các quyết định tín dụng không được ghi nhận rõ ràng.

- Yêu cầu hóa đơn không đầy đủ hoặc bị chậm trễ

- Yêu cầu thanh toán rất khó truy vết.

- Số dư quá hạn được xem xét thủ công.

- việc theo dõi quan trọng nằm giữa các nhóm

Mục đích của việc cải thiện quy trình AR là giảm thiểu sự phân mảnh đó và giúp cho mỗi bước dễ dàng xem xét, chuyển giao và hoàn thành hơn.

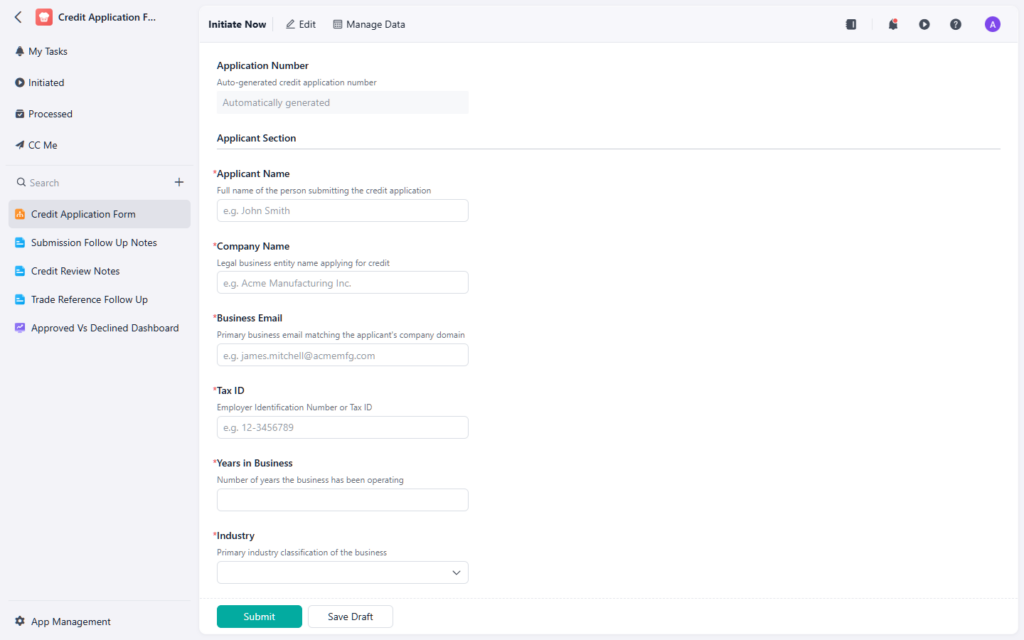

Bước 1: Chuẩn hóa đơn xin tín dụng

Hồ sơ xin cấp tín dụng thường là điểm kiểm soát đầu tiên trong quy trình quản lý khoản phải thu. Chúng giúp các nhóm quyết định xem khách hàng đã sẵn sàng cho các điều khoản tín dụng, điều kiện trả trước hoặc cần xem xét thêm hay chưa.

Một đơn xin vay tín chấp thực tế cần thể hiện được những điều sau:

- thông tin nhận dạng và liên hệ của khách hàng

- thông tin kinh doanh hợp pháp

- thông tin thanh toán và vận chuyển

- các điều khoản tín dụng được yêu cầu

- thông tin tham khảo thương mại hoặc thông tin tham khảo tín dụng

- ghi chú phê duyệt và trạng thái quyết định

Nếu không có quy trình đánh giá tín dụng rõ ràng, quá trình tiếp nhận khách hàng có thể diễn ra nhanh hơn so với các biện pháp kiểm soát hỗ trợ nó.

Các đơn xin tín dụng giúp các nhóm tài chính xem xét các điều khoản của khách hàng trước khi bắt đầu quy trình thu hồi nợ.

Nếu nhóm của bạn muốn có một phương pháp bài bản hơn để thu thập thông tin tín dụng của khách hàng, thì đây là giải pháp. mẫu đơn xin tín dụng Đây là tài liệu tham khảo thiết thực.

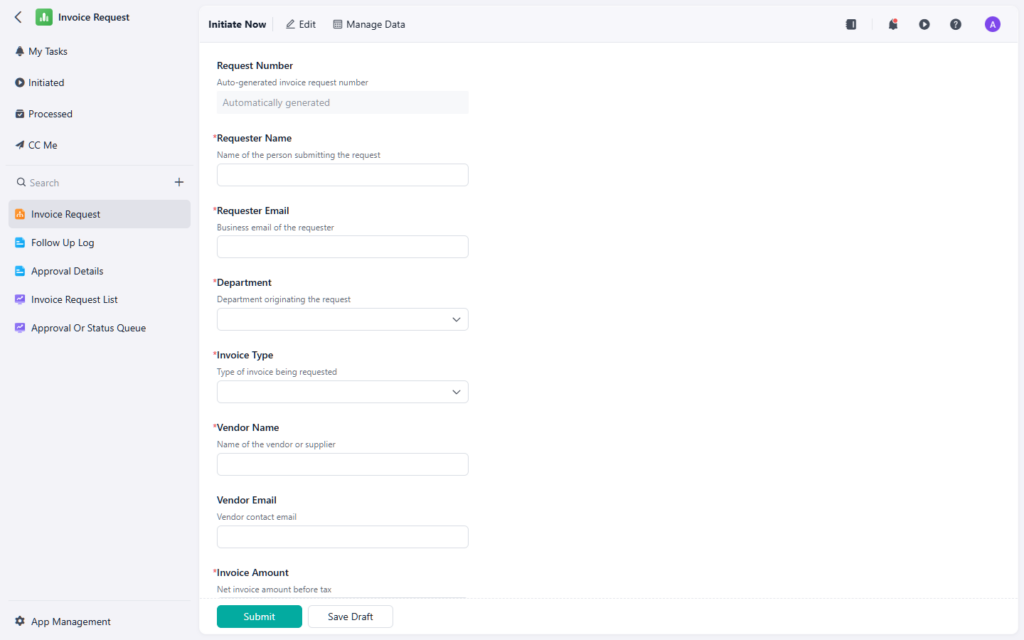

Bước 2: Kết nối yêu cầu hóa đơn với quy trình thanh toán

Sau khi khách hàng được chấp thuận và công việc được hoàn thành, yêu cầu lập hóa đơn cần được xử lý qua quy trình thanh toán mà không bị chậm trễ không cần thiết.

Các quy trình liên quan đến hóa đơn thường được cải thiện nhờ việc thu thập thông tin:

- tên khách hàng

- số tham chiếu hóa đơn hoặc số yêu cầu

- kỳ thanh toán hoặc kỳ dịch vụ

- số tiền đến hạn

- tài liệu hỗ trợ hoặc bằng chứng giao hàng

- trạng thái thanh toán hoặc ghi chú ngoại lệ

Nếu việc quản lý yêu cầu xuất hóa đơn được thực hiện một cách không chính thức, các nhóm tài chính thường phải dành thêm thời gian để kiểm tra xem yêu cầu đó đã đầy đủ, chính xác và sẵn sàng để xuất hóa đơn hay chưa.

Việc lập hóa đơn sẽ hiệu quả nhất khi các chi tiết thanh toán và ngữ cảnh hỗ trợ được thu thập đầy đủ trước khi phát hành.

Nếu nhóm của bạn cần một điểm tiếp nhận hóa đơn được tổ chức tốt hơn, thì đây là giải pháp. mẫu đơn yêu cầu hóa đơn Đây là một điểm khởi đầu hữu ích.

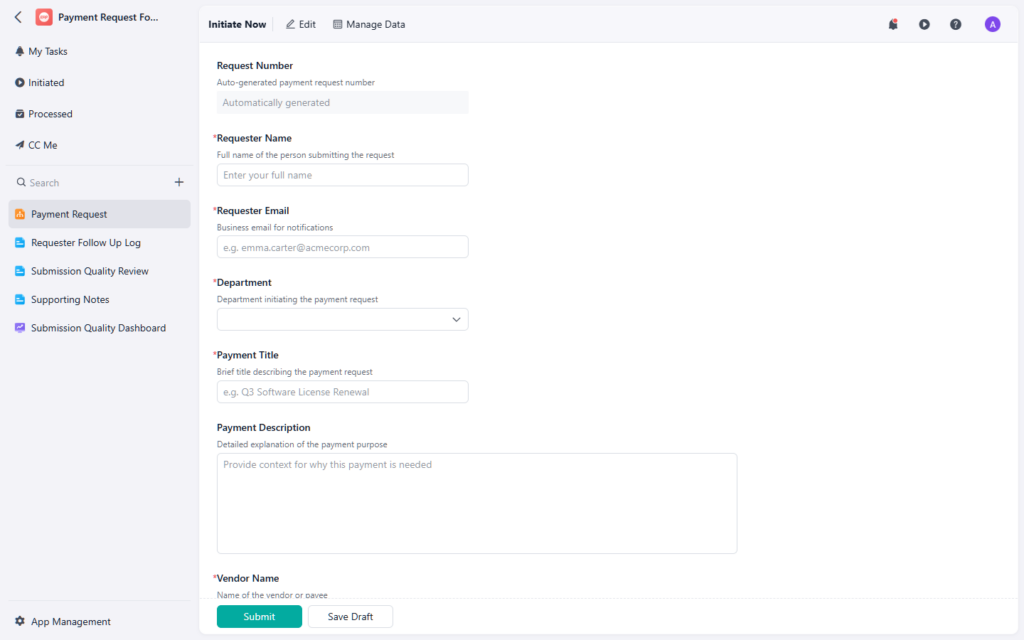

Bước 3: Hiển thị và theo dõi các yêu cầu thanh toán

Yêu cầu thanh toán rất hữu ích khi quy trình làm việc cần ghi chép rõ ràng về những khoản cần thanh toán, lý do thanh toán và liệu yêu cầu đó đã sẵn sàng để phê duyệt hay thực hiện hay chưa.

Một quy trình yêu cầu thanh toán tốt thường bao gồm:

- hồ sơ người nhận thanh toán hoặc khách hàng

- số tham chiếu hóa đơn hoặc thanh toán

- số tiền yêu cầu

- ngày đến hạn hoặc thời gian thanh toán dự kiến

- tài liệu hỗ trợ

- trạng thái phê duyệt hoặc xem xét

Khi các yêu cầu thanh toán được theo dõi một cách không chính thức, các nhóm sẽ mất thời gian tìm kiếm thông tin cần thiết mà lẽ ra đã phải hiển thị rõ ràng trong quy trình làm việc.

Yêu cầu thanh toán cần hiển thị số tiền, thời gian và trạng thái phê duyệt trong cùng một bản ghi.

Nếu nhóm của bạn cần một phương pháp kiểm soát chặt chẽ hơn để theo dõi thanh toán, thì đây là giải pháp. mẫu đơn yêu cầu thanh toán có thể giúp chuẩn hóa quy trình.

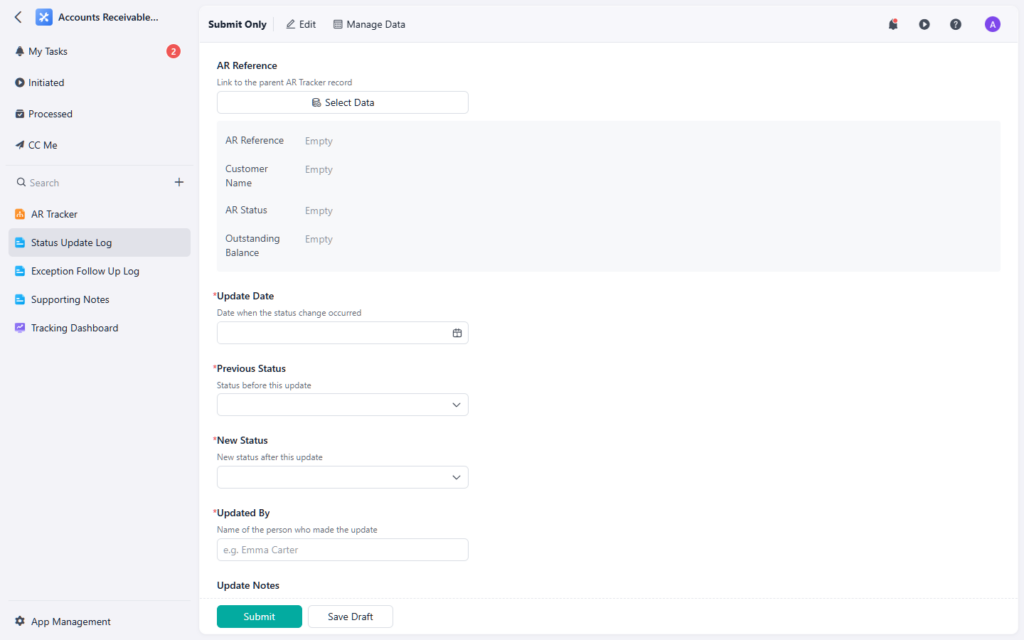

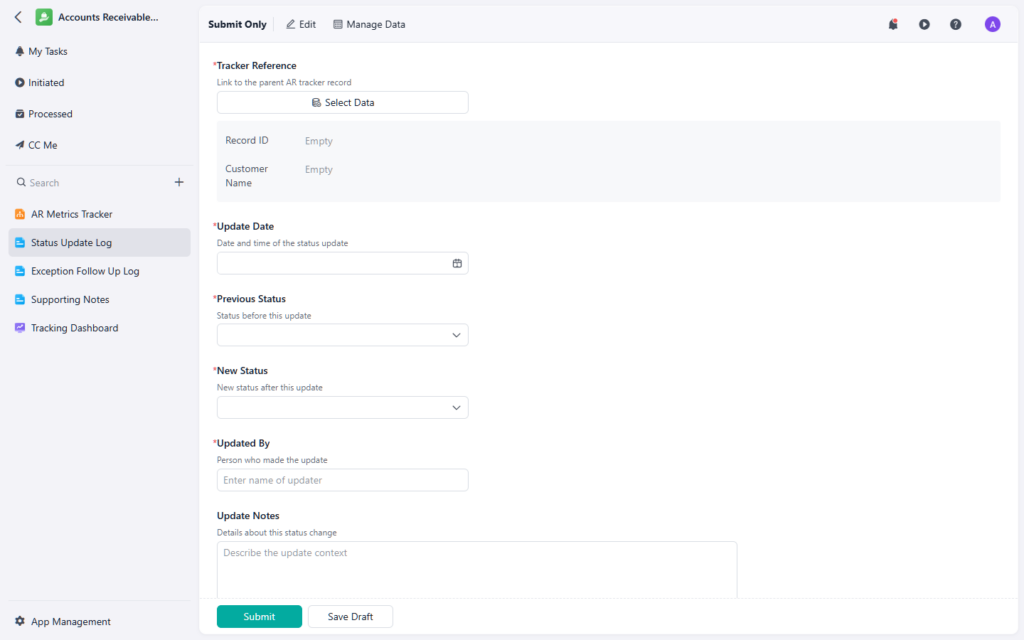

Bước 4: Theo dõi thời hạn thu hồi nợ và thực hiện các bước tiếp theo.

Các nhóm AR cần nhiều hơn là chỉ yêu cầu hồ sơ. Họ cần một cái nhìn đáng tin cậy về những khoản nào vẫn chưa được xử lý, những khoản nào đã quá hạn và những khoản nào cần được theo dõi tiếp theo.

Các trường theo dõi phổ biến bao gồm:

- tài khoản khách hàng

- hóa đơn hoặc số tham chiếu yêu cầu

- số dư hiện tại

- ngày đến hạn

- quá hạn ngày

- chủ sở hữu tiếp theo

- trạng thái bộ sưu tập

- hành động tiếp theo

Dữ liệu về các khoản nợ quá hạn chỉ hữu ích nếu dễ dàng xử lý. Nếu một nhóm nhìn thấy cùng một số dư quá hạn mỗi tuần nhưng không thể xác định ai chịu trách nhiệm cho bước tiếp theo, thì quy trình vẫn còn quá rời rạc.

Việc theo dõi các khoản phải thu giúp các nhóm nắm được số dư quá hạn và quyền sở hữu trước khi sự chậm trễ trở thành vấn đề lớn hơn.

Nếu bạn muốn có cách thức rõ ràng hơn để theo dõi số dư chưa thanh toán và công việc cần theo dõi, thì đây là cách tốt nhất. công cụ theo dõi khoản phải thu Đây là một tài liệu tham khảo hữu ích.

Bước 5: Thường xuyên xem xét các chỉ số khoản phải thu.

Việc theo dõi số dư từng khoản mục riêng lẻ rất hữu ích, nhưng các nhóm tài chính cũng cần có cái nhìn tổng quan hơn về hiệu quả hoạt động của toàn bộ danh mục đầu tư.

Các chỉ số phổ biến về khoản phải thu bao gồm:

- số ngày bán hàng tồn đọng

- phân phối xô cũ

- tỷ lệ dư nợ quá hạn

- khối lượng theo dõi bộ sưu tập

- số lượng hóa đơn chưa thanh toán

- xu hướng chuyển đổi tiền mặt

Các chỉ số này giúp các nhóm phát hiện ra các mô hình thay vì chỉ phản ứng với các tài khoản quá hạn riêng lẻ.

Nếu một phân khúc nào đó đang già đi nhanh hơn các phân khúc khác, hoặc nếu số dư nợ chưa thanh toán đang tăng lên mặc dù khối lượng giao dịch tiếp theo không thay đổi, thì quy trình làm việc có thể cần thêm một điểm kiểm soát khác.

Các chỉ số khoản phải thu cung cấp cho các nhóm tài chính cái nhìn toàn diện hơn về hiệu quả thu hồi nợ theo thời gian.

Nếu nhóm của bạn muốn có một cách thức bài bản hơn để đánh giá hiệu suất AR, thì đây là công cụ theo dõi số liệu khoản phải thu có thể ủng hộ quan điểm đó.

Những lỗi thường gặp trong quy trình quản lý khoản phải thu

Ngay cả những đội ngũ tài chính giàu kinh nghiệm cũng có thể gặp phải những vấn đề tương tự về khoản phải thu khi quy trình làm việc quá rời rạc.

Những lỗi thường gặp bao gồm:

- Các quyết định tín dụng không được lưu trữ ở một nơi duy nhất.

- Yêu cầu lập hóa đơn thiếu bằng chứng hỗ trợ

- Các yêu cầu thanh toán được tạo ra mà không có người sở hữu rõ ràng.

- quá trình lão hóa được xem xét thủ công thay vì thông qua công cụ theo dõi chung.

- các chỉ số được báo cáo riêng biệt với việc theo dõi hàng ngày.

Những vấn đề này thường không xuất phát từ sự thiếu nỗ lực. Chúng xuất phát từ quá nhiều bước chuyển giao không liên kết.

Khi bảng tính không còn đủ đáp ứng nhu cầu nữa.

Bảng tính có thể hữu ích khi khối lượng khoản phải thu thấp và khối lượng công việc theo dõi không nhiều. Nhưng chúng trở nên dễ gặp trục trặc khi các nhóm cần quản lý nhiều loại yêu cầu, số dư quá hạn và các công việc theo dõi định kỳ trên nhiều tài khoản khác nhau.

Các nhóm thường bắt đầu cảm thấy việc sử dụng bảng tính không còn hiệu quả khi họ thấy những dấu hiệu như:

- bản ghi yêu cầu trùng lặp

- Không rõ quyền sở hữu để theo dõi.

- số dư quá hạn được kiểm tra thủ công.

- Hồ sơ hóa đơn và thanh toán được lưu trữ ở những nơi riêng biệt.

- các chỉ số khó cập nhật một cách nhất quán

Bảng tính có thể lưu trữ dữ liệu khoản phải thu. Tuy nhiên, nó thường không thể quản lý toàn bộ quy trình thu hồi khoản phải thu một cách hiệu quả.

Tóm lại

Quản lý khoản phải thu hoạt động hiệu quả nhất khi việc xem xét tín dụng, xử lý hóa đơn, yêu cầu thanh toán, theo dõi và số liệu đều được tích hợp trong một quy trình làm việc liền mạch.

Khi các bước này được kết nối với nhau, các nhóm tài chính có thể giảm thiểu sự chậm trễ, cải thiện tính minh bạch và giúp việc theo dõi thu hồi nợ trở nên đáng tin cậy hơn theo thời gian.

Nếu nhóm của bạn đang xem xét cách các quy trình làm việc AR này nên được tích hợp với nhau, Jodoo sẽ là giải pháp hữu ích. Thư viện mẫu AI Cung cấp các ví dụ thực tiễn trong các lĩnh vực như xem xét tín dụng, yêu cầu hóa đơn, theo dõi thanh toán và quản lý khoản phải thu.