คู่มือฉบับปี 2026 นี้เหมาะสำหรับทีมจัดซื้อ จัดหา ฝ่ายปฏิบัติการ ฝ่ายการเงิน และฝ่ายบริหารจัดการซัพพลายเออร์ ที่ต้องการวิธีการประเมินความเสี่ยงของซัพพลายเออร์ที่ชัดเจนยิ่งขึ้น ก่อนการรับเข้าทำงาน การต่อสัญญา หรือการตัดสินใจซื้อครั้งใหญ่.

ปัญหาของซัพพลายเออร์มักไม่ได้เริ่มต้นจากความล้มเหลวครั้งใหญ่ ในกรณีส่วนใหญ่ ความเสี่ยงจะค่อยๆ สะสมขึ้นทีละน้อยผ่านเอกสารที่ขาดหาย การตรวจสอบที่ไม่สม่ำเสมอ การติดตามผลที่ไม่ดี หรือการมองเห็นประสิทธิภาพของซัพพลายเออร์ที่ไม่ชัดเจน.

ด้วยเหตุนี้ การประเมินความเสี่ยงของซัพพลายเออร์จึงมีความสำคัญ กระบวนการที่เป็นระบบช่วยให้ทีมระบุปัญหาได้ก่อนที่จะนำไปสู่ความล่าช้า ช่องโหว่ด้านการปฏิบัติตามกฎระเบียบ ปัญหาด้านคุณภาพ หรือความเสี่ยงทางการเงิน.

คู่มือนี้อธิบายว่าการประเมินความเสี่ยงของซัพพลายเออร์คืออะไร ความเสี่ยงใดสำคัญที่สุด วิธีการประเมินซัพพลายเออร์ทีละขั้นตอน และทีมจัดซื้อสามารถสร้างกระบวนการตรวจสอบที่ทำซ้ำได้มากขึ้นได้อย่างไร.

การประเมินความเสี่ยงของซัพพลายเออร์คืออะไร?

การประเมินความเสี่ยงของซัพพลายเออร์ คือกระบวนการประเมินผู้ขายก่อนหรือระหว่างความสัมพันธ์ทางธุรกิจ เพื่อระบุปัญหาที่อาจส่งผลกระทบต่อการส่งมอบ คุณภาพ การปฏิบัติตามกฎระเบียบ ต้นทุน หรือความต่อเนื่องในการดำเนินงาน.

เป้าหมายไม่ใช่การกำจัดความเสี่ยงทั้งหมด แต่เป้าหมายคือการระบุความเสี่ยงที่สำคัญที่สุดให้เร็วพอ เพื่อให้สามารถตัดสินใจได้ดีขึ้นในด้านการจัดหา การรับเข้าทำงาน การอนุมัติ และการต่ออายุสัญญา.

กระบวนการประเมินความเสี่ยงของซัพพลายเออร์ที่มีประสิทธิภาพจะช่วยให้ทีมสามารถตอบคำถามเชิงปฏิบัติได้ เช่น:

- ผู้ขายรายนี้สามารถส่งมอบสินค้าได้สม่ำเสมอหรือไม่?

- มีช่องโหว่ด้านการปฏิบัติตามกฎระเบียบหรือเอกสารหรือไม่?

- ผู้จำหน่ายรายนี้มีความมั่นคงทางการเงินหรือการดำเนินงานหรือไม่?

- จะเกิดอะไรขึ้นหากซัพพลายเออร์รายนี้ผิดสัญญาหรือส่งมอบสินค้าล่าช้า?

- ธุรกิจจะมีความเสี่ยงมากแค่ไหนหากเกิดปัญหาขึ้น?

เหตุใดการประเมินความเสี่ยงของซัพพลายเออร์จึงมีความสำคัญ

หลายทีมประเมินซัพพลายเออร์อย่างไม่เป็นทางการ โดยอาศัยประสบการณ์ในอดีต บันทึกย่อ หรือข้อสันนิษฐานจากราคาและความพร้อมใช้งาน ซึ่งอาจได้ผลในระยะสั้น แต่จะสร้างจุดบอดในระยะยาว.

หากไม่มีกระบวนการประเมินความเสี่ยงที่สม่ำเสมอ ทีมจัดซื้อจัดจ้างมักประสบปัญหาเดิมๆ ซ้ำแล้วซ้ำเล่า:

- ผู้ขายได้รับการอนุมัติโดยไม่มีเอกสารประกอบครบถ้วน

- ปัญหาด้านประสิทธิภาพของซัพพลายเออร์มักถูกค้นพบเมื่อสายเกินไป

- ผู้ขายที่มีความเสี่ยงสูงจะได้รับการปฏิบัติเช่นเดียวกับผู้ขายที่มีความเสี่ยงต่ำ

- การเปรียบเทียบรีวิวจากผู้จำหน่ายต่างๆ ทำได้ยาก

- การตัดสินใจเกี่ยวกับการต่ออายุหรือการจัดหาแหล่งสินค้าขึ้นอยู่กับความทรงจำมากเกินไป

กระบวนการที่เป็นระบบทำให้การตัดสินใจเกี่ยวกับซัพพลายเออร์นั้นง่ายต่อการชี้แจงและปรับปรุงให้ดียิ่งขึ้น.

หากทีมของคุณต้องการวิธีการบันทึกการประเมินซัพพลายเออร์ที่สม่ำเสมอยิ่งขึ้น นี่คือคำตอบ แบบฟอร์มประเมินผู้จำหน่าย ถือเป็นตัวอย่างอ้างอิงที่ใช้งานได้จริงอย่างหนึ่ง.

ทีมควรประเมินความเสี่ยงของผู้ขายประเภทใดบ้าง?

ความเสี่ยงจากซัพพลายเออร์ไม่ใช่เรื่องเดียว แต่โดยทั่วไปแล้วจะประกอบด้วยหลายประเภท และส่วนผสมที่เหมาะสมนั้นขึ้นอยู่กับอุตสาหกรรม รูปแบบการใช้จ่าย และความสำคัญของซัพพลายเออร์ของคุณ.

ทีมส่วนใหญ่ควรพิจารณาสิ่งต่อไปนี้เป็นอย่างน้อย:

1. ความเสี่ยงด้านการดำเนินงาน

ส่วนนี้ครอบคลุมถึงความสามารถของซัพพลายเออร์ในการส่งมอบผลิตภัณฑ์หรือบริการได้อย่างน่าเชื่อถือ สัญญาณทั่วไปของความเสี่ยงด้านการดำเนินงาน ได้แก่ การพลาดกำหนดส่งงาน กำลังการผลิตต่ำ การสื่อสารที่ไม่ดี หรือคุณภาพการบริการที่ไม่สม่ำเสมอ.

2. ความเสี่ยงทางการเงิน

ซัพพลายเออร์ที่มีสถานะทางการเงินไม่มั่นคงอาจประสบปัญหาในการปฏิบัติตามข้อผูกพัน รักษามาตรฐานการบริการ หรือดำเนินกิจการต่อไปได้ในช่วงที่ตลาดมีแรงกดดัน.

3. ความเสี่ยงด้านการปฏิบัติตามกฎระเบียบ

ซึ่งรวมถึงการขาดใบรับรอง การเปิดเผยข้อมูลด้านกฎระเบียบ การจัดการข้อมูลที่ไม่รัดกุม ปัญหาด้านแรงงาน หรือการไม่ปฏิบัติตามนโยบาย.

4. ความเสี่ยงด้านคุณภาพ

ความเสี่ยงด้านคุณภาพเกิดขึ้นเมื่อซัพพลายเออร์ไม่สามารถปฏิบัติตามข้อกำหนด ความคาดหวังด้านบริการ หรือมาตรฐานด้านเอกสารได้อย่างสม่ำเสมอ.

5. ความเสี่ยงจากการกระจุกตัว

หากผู้ขายรายใดรายหนึ่งรับผิดชอบสินค้าในหมวดหมู่สำคัญมากเกินไป ธุรกิจอาจตกอยู่ในความเสี่ยง แม้ว่าผู้ขายรายนั้นจะทำงานได้ดีในปัจจุบันก็ตาม.

6. ความเสี่ยงด้านชื่อเสียง

ปัญหาทางกฎหมาย ความล้มเหลวทางจริยธรรม หรือข้อโต้แย้งในที่สาธารณะของผู้จำหน่าย อาจส่งผลกระทบต่อองค์กรผู้ซื้อได้เช่นกัน.

ขั้นตอนที่ 1: กำหนดขอบเขตการตรวจสอบผู้จำหน่าย

ก่อนที่จะประเมินความเสี่ยง ทีมควรตัดสินใจก่อนว่ากำลังตรวจสอบซัพพลายเออร์ประเภทใด และเหตุใดจึงต้องทำการตรวจสอบ.

บริบทนั้นมีความสำคัญ เพราะไม่ใช่ว่าซัพพลายเออร์ทุกรายควรได้รับการประเมินในลักษณะเดียวกัน ซัพพลายเออร์อุปกรณ์สำนักงานที่มีค่าใช้จ่ายต่ำมักไม่จำเป็นต้องได้รับการตรวจสอบอย่างละเอียดถี่ถ้วนเท่ากับซัพพลายเออร์ด้านการผลิตเชิงกลยุทธ์ หรือพันธมิตรด้านซอฟต์แวร์ที่เกี่ยวข้องกับข้อมูลสำคัญ.

เริ่มด้วยการชี้แจงให้ชัดเจน:

- ซัพพลายเออร์รายนี้รองรับสินค้าในหมวดหมู่ใดบ้าง

- ไม่ว่าซัพพลายเออร์จะเป็นรายใหม่หรือรายเดิมก็ตาม

- ซัพพลายเออร์มีความสำคัญต่อการดำเนินงานมากน้อยเพียงใด

- เกี่ยวข้องกับงบประมาณจำนวนเท่าใด

- ไม่ว่าความสัมพันธ์นั้นจะส่งผลกระทบต่อการปฏิบัติตามกฎระเบียบ ความปลอดภัย หรือการส่งมอบสินค้าให้แก่ลูกค้าก็ตาม

ขั้นตอนแรกนี้ช่วยกำหนดเกณฑ์การตรวจสอบที่เหมาะสม แทนที่จะปฏิบัติต่อผู้ขายทุกรายเหมือนกันหมด.

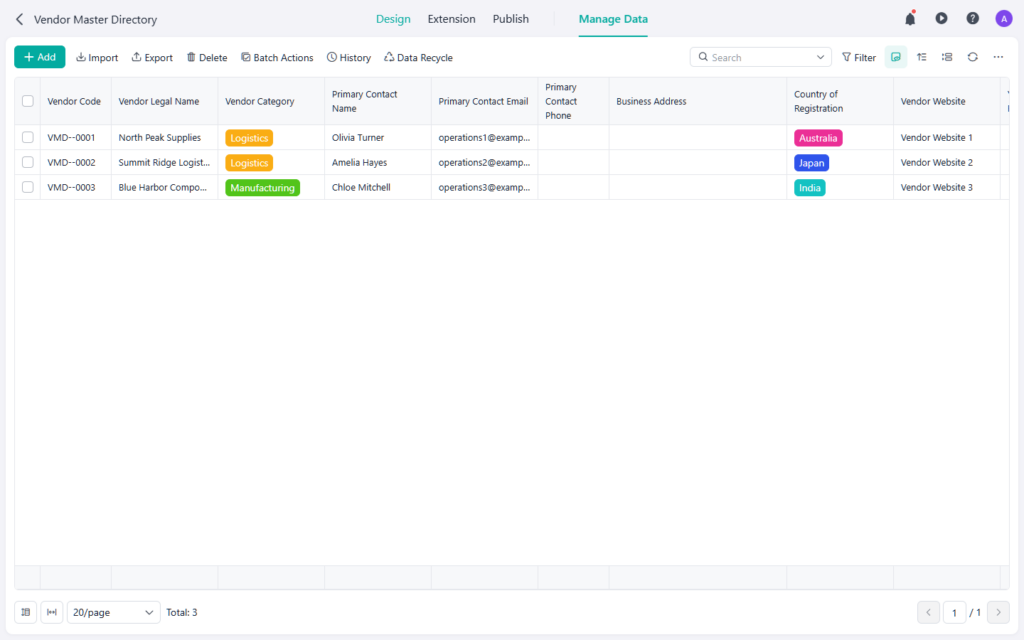

ขั้นตอนที่ 2: รวบรวมข้อมูลซัพพลายเออร์ที่ถูกต้อง

การประเมินความเสี่ยงจะมีประโยชน์มากน้อยเพียงใดนั้น ขึ้นอยู่กับข้อมูลที่อยู่เบื้องหลังการประเมินนั้น.

การประเมินผู้จำหน่ายส่วนใหญ่ควรประกอบด้วยองค์ประกอบดังต่อไปนี้:

- รายละเอียดการจดทะเบียนธุรกิจ

- ข้อมูลภาษีและการธนาคาร

- เอกสารประกันภัยหรือเอกสารการปฏิบัติตามกฎระเบียบ

- ขอบเขตของบริการหรือผลิตภัณฑ์

- ข้อมูลผลการดำเนินงานในอดีต

- เอกสารอ้างอิง การตรวจสอบ หรือใบรับรอง

- บันทึกภายในจากฝ่ายจัดซื้อ ฝ่ายปฏิบัติการ หรือฝ่ายการเงิน

หากการรวบรวมข้อมูลนี้ไม่สม่ำเสมอ การเปรียบเทียบรีวิวก็จะทำได้ยาก นั่นเป็นเหตุผลที่หลายทีมแยกกระบวนการรับซัพพลายเออร์ใหม่จากกระบวนการประเมินซัพพลายเออร์ แต่ต้องแน่ใจว่าทั้งสองกระบวนการยังคงเชื่อมโยงกันอยู่.

การตรวจสอบความเสี่ยงของซัพพลายเออร์จะมีความน่าเชื่อถือมากขึ้น เมื่อข้อมูลทางธุรกิจ ข้อมูลการปฏิบัติตามกฎระเบียบ และเอกสารสำคัญถูกจัดเก็บไว้ในบันทึกที่มีโครงสร้างเดียวกัน.

หากทีมของคุณยังคงเก็บรวบรวมข้อมูลซัพพลายเออร์ไว้ในอีเมลหรือโฟลเดอร์ที่ใช้ร่วมกัน การจัดเก็บข้อมูลอย่างเป็นระบบจะช่วยได้ แบบฟอร์มการลงทะเบียนผู้ขาย สามารถทำให้การตรวจสอบความเสี่ยงดำเนินการได้ง่ายขึ้น.

ขั้นตอนที่ 3: กำหนดเกณฑ์การประเมิน

เมื่อมีข้อมูลซัพพลายเออร์หลักแล้ว ทีมงานจำเป็นต้องมีเกณฑ์ที่สอดคล้องกันสำหรับการประเมินความเสี่ยง.

เกณฑ์ทั่วไปได้แก่:

- ความน่าเชื่อถือในการส่งมอบ

- ความสม่ำเสมอของคุณภาพ

- ความครบถ้วนของเอกสาร

- การปฏิบัติตามกฎระเบียบหรือนโยบาย

- การตอบสนอง

- ความมั่นคงทางการเงิน

- ประวัติการแก้ไขปัญหา

สิ่งสำคัญไม่ใช่การสร้างระบบการให้คะแนนขนาดใหญ่ สิ่งสำคัญคือการกำหนดเกณฑ์ให้ชัดเจนเพียงพอเพื่อให้ผู้ประเมินที่แตกต่างกันสามารถนำไปใช้ได้อย่างสม่ำเสมอ.

ตัวอย่างเช่น หากผู้ประเมินคนหนึ่งตีความคำว่า "ความเสี่ยงสูง" ว่าหมายถึงการไม่มีใบรับรองประกันภัย ในขณะที่อีกคนหนึ่งใช้คำนี้เฉพาะกับภาวะความไม่มั่นคงทางการเงินอย่างร้ายแรง ระบบการให้คะแนนก็จะเชื่อถือไม่ได้อย่างรวดเร็ว.

ขั้นตอนที่ 4: ประเมินคะแนนซัพพลายเออร์โดยใช้วิธีการที่สามารถทำซ้ำได้

หลังจากกำหนดเกณฑ์แล้ว ควรประเมินซัพพลายเออร์แต่ละรายโดยใช้ตรรกะการให้คะแนนเดียวกัน.

รูปแบบที่เรียบง่ายมักได้ผลดีที่สุด ทีมอาจใช้:

- ป้ายกำกับความเสี่ยงต่ำ/ปานกลาง/สูง

- การให้คะแนนตัวเลข 1-5

- คะแนนถ่วงน้ำหนักตามหมวดหมู่สำหรับซัพพลายเออร์ที่สำคัญกว่า

สิ่งที่สำคัญที่สุดคือความสม่ำเสมอ ไม่ใช่ความซับซ้อน.

ในกรณีส่วนใหญ่ ทีมควรบันทึกหมายเหตุสนับสนุนเพิ่มเติมด้วย เพื่อให้คะแนนไม่ใช่แค่ตัวเลข หากซัพพลายเออร์ได้รับคะแนนต่ำในด้านการปฏิบัติตามกฎระเบียบหรือการส่งมอบ ผู้ตรวจสอบควรอธิบายเหตุผล.

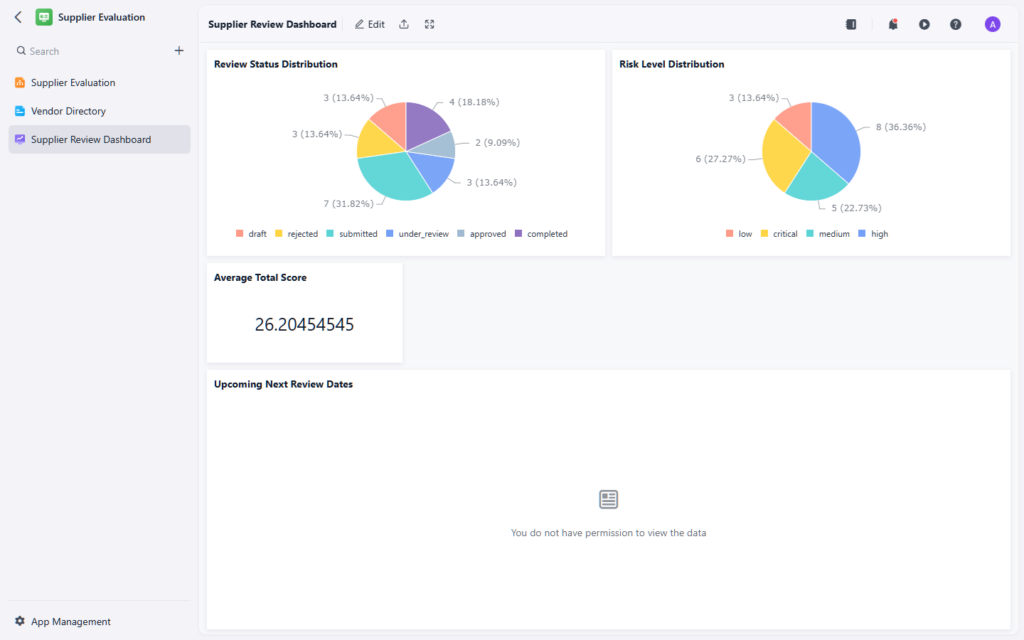

ระบบประเมินผลซัพพลายเออร์จะทำงานได้ดีที่สุดเมื่อมีการรวบรวมคะแนน หลักฐาน และบันทึกของผู้ประเมินไว้ด้วยกัน.

หากคุณต้องการวิธีการเปรียบเทียบผู้ขายที่เป็นระบบมากขึ้น นี่คือวิธีที่เหมาะสม แบบฟอร์มประเมินผู้จำหน่าย สามารถช่วยในการกำหนดมาตรฐานการให้คะแนนและการจัดทำเอกสารได้.

ขั้นตอนที่ 5: ตัดสินใจว่าระดับความเสี่ยงแต่ละระดับควรนำไปสู่การดำเนินการใด

คะแนนความเสี่ยงของซัพพลายเออร์จะมีประโยชน์ก็ต่อเมื่อนำไปสู่ขั้นตอนต่อไปที่ชัดเจนเท่านั้น.

ตัวอย่างเช่น:

- ซัพพลายเออร์ที่มีความเสี่ยงต่ำสามารถดำเนินการตามขั้นตอนการเริ่มต้นใช้งานมาตรฐานได้

- ซัพพลายเออร์ที่มีความเสี่ยงปานกลางอาจต้องการเอกสารเพิ่มเติมหรือการอนุมัติแบบมีเงื่อนไข

- ซัพพลายเออร์ที่มีความเสี่ยงสูงอาจต้องได้รับการตรวจสอบจากฝ่ายบริหาร การดำเนินการแก้ไข หรือการปฏิเสธ

ขั้นตอนนี้นับเป็นจุดที่การประเมินซัพพลายเออร์ไม่ได้เป็นเพียงแค่รายงานแบบคงที่อีกต่อไป กระบวนการบริหารความเสี่ยงที่มีประสิทธิภาพควรเชื่อมโยงผลการประเมินเข้ากับการตัดสินใจในการจัดซื้อจัดจ้าง.

หากการกำหนดเส้นทางการอนุมัติเป็นส่วนหนึ่งของกระบวนการของคุณ จะต้องมีการกำหนดเส้นทางที่ชัดเจน ขั้นตอนการอนุมัติใบสั่งซื้อ สามารถช่วยให้มั่นใจได้ว่าการซื้อที่มีความเสี่ยงสูงจะได้รับการตรวจสอบในระดับที่เหมาะสม.

ขั้นตอนที่ 6: ทบทวนความเสี่ยงของซัพพลายเออร์เป็นระยะ

การประเมินความเสี่ยงของซัพพลายเออร์ไม่ควรถูกมองว่าเป็นเพียงงานเริ่มต้นทำครั้งเดียว.

ความเสี่ยงของซัพพลายเออร์เปลี่ยนแปลงไปตามเวลา ซัพพลายเออร์ที่ดูแข็งแกร่งในระหว่างการคัดเลือกอาจพบปัญหาด้านการส่งมอบ ความไม่ครบถ้วนของเอกสาร หรือคุณภาพการบริการที่ลดลงในภายหลัง ซัพพลายเออร์ที่มีความเสี่ยงต่ำอาจกลายเป็นซัพพลายเออร์ที่ต้องพึ่งพามากขึ้นเมื่อความเข้มข้นของการใช้จ่ายเพิ่มขึ้น.

ด้วยเหตุนี้ ทีมจัดซื้อที่มีประสิทธิภาพจึงมักตรวจสอบซัพพลายเออร์เป็นระยะๆ หรือเริ่มการประเมินใหม่เมื่อมีสิ่งใดเปลี่ยนแปลง เช่น:

- การเพิ่มงบประมาณครั้งใหญ่

- ปัญหาการจัดส่งซ้ำ

- ความล้มเหลวด้านคุณภาพ

- เอกสารการปฏิบัติตามข้อกำหนดที่หมดอายุ

- การต่อสัญญา

- การขยายหมวดหมู่

วงจรการทบทวนที่ทำซ้ำได้ช่วยให้การบริหารความเสี่ยงยังคงมีประโยชน์ แทนที่จะกลายเป็นเพียงเอกสารที่ไร้ประโยชน์.

ข้อผิดพลาดทั่วไปในการประเมินความเสี่ยงของซัพพลายเออร์

แม้ว่าทีมงานจะประเมินซัพพลายเออร์มาแล้ว แต่ข้อผิดพลาดที่เกิดขึ้นซ้ำๆ เพียงไม่กี่อย่างก็อาจทำให้กระบวนการอ่อนแอลงได้:

- พิจารณาเฉพาะราคาโดยไม่คำนึงถึงความเสี่ยงด้านการดำเนินงาน

- โดยใช้เกณฑ์การให้คะแนนที่ไม่สอดคล้องกันในหมู่ผู้ประเมิน

- อนุมัติซัพพลายเออร์ก่อนที่เอกสารที่จำเป็นจะครบถ้วน

- การมองว่ากระบวนการรับพนักงานใหม่และการประเมินผลเป็นขั้นตอนการทำงานที่ไม่เกี่ยวข้องกัน

- ไม่เคยปรับปรุงการประเมินหลังจากตรวจสอบครั้งแรก

ปัญหาเหล่านี้มักไม่ได้เกิดจากการขาดความพยายาม แต่เกิดจากโครงสร้างกระบวนการที่อ่อนแอและการส่งต่อข้อมูลที่ไม่สอดคล้องกันระหว่างทีมจัดซื้อ ทีมการเงิน ทีมปฏิบัติการ และทีมกำกับดูแล.

การประเมินความเสี่ยงของซัพพลายเออร์ช่วยสนับสนุนการตัดสินใจจัดซื้อจัดจ้างที่ดีขึ้นได้อย่างไร

กระบวนการบริหารความเสี่ยงซัพพลายเออร์ที่แข็งแกร่งขึ้นจะช่วยปรับปรุงมากกว่าแค่การคัดกรองผู้ขาย นอกจากนี้ยังช่วยสนับสนุนการตัดสินใจในการจัดซื้อ อนุมัติ และต่ออายุสัญญาได้ดียิ่งขึ้นด้วย.

เมื่อข้อมูลความเสี่ยงปรากฏให้เห็น ทีมจัดซื้อสามารถดำเนินการดังต่อไปนี้:

- เปรียบเทียบซัพพลายเออร์อย่างสม่ำเสมอมากขึ้น

- ส่งต่อผู้ขายที่มีความเสี่ยงสูงเพื่อการตรวจสอบอย่างละเอียดมากขึ้น

- ลดความล่าช้าในการเริ่มต้นงานที่เกิดจากเอกสารไม่ครบถ้วน

- ตัดสินใจต่ออายุสัญญาโดยใช้หลักฐานที่ดียิ่งขึ้น

- ระบุจุดที่ปัญหาของซัพพลายเออร์มีแนวโน้มที่จะส่งผลกระทบต่อการส่งมอบหรือการควบคุมค่าใช้จ่าย

นั่นทำให้การจัดซื้อจัดจ้างมีความเป็นเชิงรุกมากขึ้นและพึ่งพาการแก้ไขปัญหาเฉพาะหน้าลดลง.

ข้อสรุปสุดท้าย

การประเมินความเสี่ยงของซัพพลายเออร์ไม่ใช่แค่เรื่องการปฏิบัติตามกฎระเบียบเท่านั้น แต่เป็นวิธีปฏิบัติที่ช่วยปรับปรุงการตัดสินใจเกี่ยวกับซัพพลายเออร์ก่อนที่ปัญหาจะบานปลายและมีค่าใช้จ่ายสูง.

เมื่อทีมกำหนดเกณฑ์ที่สอดคล้องกัน รวบรวมข้อมูลที่ถูกต้อง และเชื่อมโยงระดับความเสี่ยงกับการดำเนินการจริง การตรวจสอบผู้ขายก็จะเปรียบเทียบได้ง่ายขึ้นและใช้งานได้ง่ายขึ้น.

หากทีมของคุณต้องการวิธีการที่เป็นระบบในการบันทึกคะแนนซัพพลายเออร์ หลักฐาน และบันทึกการตรวจสอบ Jodoo คือคำตอบ แบบฟอร์มประเมินผู้จำหน่าย เป็นจุดเริ่มต้นที่ใช้งานได้จริง.